Du får pension från flera håll

När du pensioneras kommer du att få pension från flera håll. Alla får den allmänna pensionen från staten, de flesta får tjänstepension från jobbet och många har också privat pensionsförsäkring.

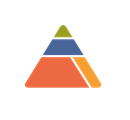

Pyramiden ser olika ut för alla

Pensionspyramiden är ett vanligt sätt att visa hur pensionen är uppbyggd. Basen är den allmänna pensionen (inkomstpension och premiepension), sedan kommer tjänstepensionen och på toppen finns eventuellt privat pensionssparande.

|

Pensionspyramidens delar:

|

|

Pyramiden ser inte ut så här för alla. Om du inte har sparat privat saknas förstås toppen. Och om du är höginkomsttagare kan tjänstepensionen vara större än den allmänna pensionen. Även för normalinkomsttagare kommer tjänstepensionen i framtiden att bli en större del av den sammanlagda pensionen än den är för dagens pensionärer.

Allmänna pensionen – från staten

Så snart du har en inkomst och betalar in skatt börjar du tjäna in till den allmänna pensionen. Det gör du även när du studerar eller har små barn. Varje år tjänar du in en pensionsrätt som motsvarar 18,5 procent av din pensionsgrundande lön.

Storleken på den allmänna pensionen bestäms av din samlade lön under hela ditt arbetsliv. Ju högre lön du har och ju längre du arbetar, desto högre blir din allmänna pension. Men det finns ett tak för ditt intjänande. Det innebär att inkomster över en viss gräns inte ger något extra till den allmänna pensionen. Den gränsen går vi 8,07 inkomstbasbelopp, vilket år 2026 är 673 038 kronor.

Den allmänna pensionen kan bestå av tre delar:

• Inkomstpension

• Premiepension

• Garantipension (för vissa)

Den första delen, inkomstpensionen, är den större delen av den allmänna pensionen. Varje år sätts motsvarande 16 procent av din pensionsgrundande lön av till inkomstpensionen. De pengarna kan du inte placera själv.

Den andra delen är premiepensionen. Årligen sätts en summa av motsvarande 2,5 procent av din pensionsgrundande lön till denna del. Premiepensionen kan du placera i fonder som finns registrerade hos Pensionsmyndigheten. Om du inte vill välja fonder placeras dina premiepensionspengar i statens fondportfölj AP7 Såfa.

Den tredje delen är garantipensionen, som är ett grundskydd för den som haft liten eller ingen arbetsinkomst under livet.

Om du är född före 1954 beräknas din allmänna pension delvis enligt gamla regler.

Läs mer om den allmänna pensionen hos Pensionsmyndigheten.

Tjänstepensionen – från din arbetsgivare

Nästan alla anställda har tjänstepension från sin arbetsgivare, antingen genom kollektivavtal eller genom individuell överenskommelse.

Nästan alla tjänstepensioner är numera vad man kallar premiebestämda. Det betyder att arbetsgivaren betalar pengar till en pensionsförsäkring och att den pension du får ut bland annat bestäms av storleken på premierna, hur länge du är anställd och hur bra avkastning du får på ditt pensionskapital.

Om din tjänstepension istället är vad man kallar förmånsbestämd innebär det att du kommer att få en pension som bestäms utifrån hur hög lön du har.

Privat pensionssparande

Under många år var det möjligt att spara i privata pensionsförsäkringar. De premier som betalades in till privata pensionsförsäkringar var avdragsgilla och värdeökningen beskattades lågt, medan den pension som betalades ut var beskattningsbar.

Numera finns inget avdragsgillt privat pensionssparande. Det är förstås möjligt att spara pengar privat till sin ålderdom ändå, exempelvis i investeringssparkonto eller kapitalförsäkring. Då är sparandet inte avdragsgillt och värdeökningen inte lika lågt beskattad, men du slipper betala inkomstskatt på de pengar som du tar ut.

Ett alternativ till helt privat pensionssparande är så kallad löneväxling. Många arbetsgivare gör det möjligt för sina anställda att avstå en del av sin bruttolön och använda de pengarna till extra insättningar i tjänstepensionen. När man avstår från en del av sin lön sänker man sin inkomst, vilket kan påverka föräldrapenning, sjukpenning, den allmänna pensionen och en del andra förmåner. Därför är det vanligt att arbetsgivare inte tillåter löneväxling för anställda som tjänar under 8,07 inkomstbasbelopp efter löneväxlingen.